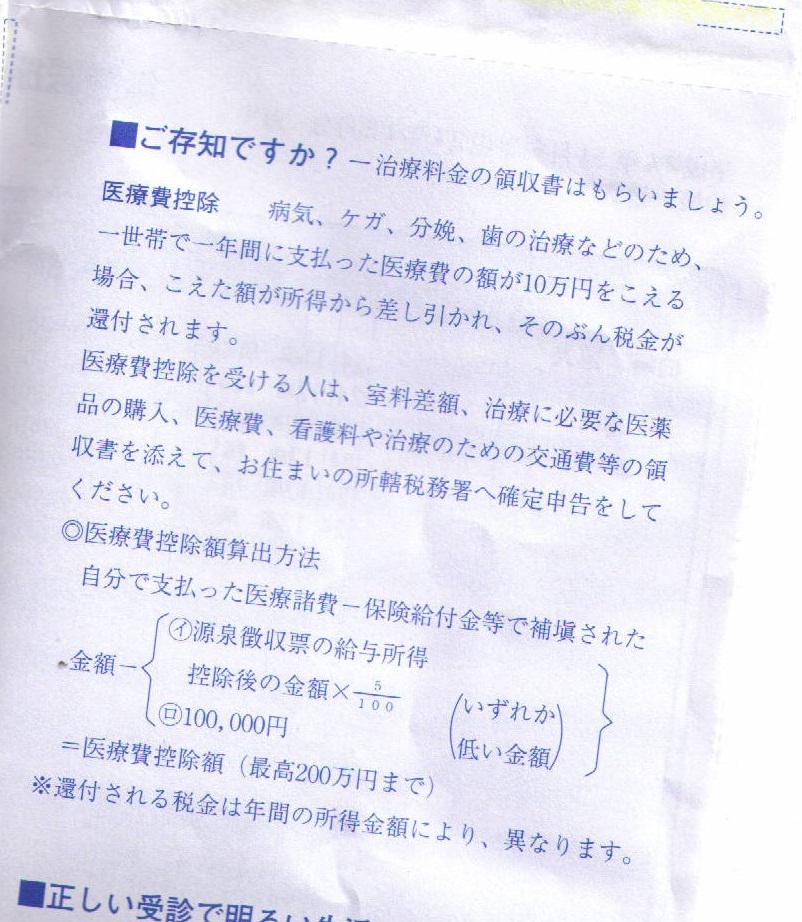

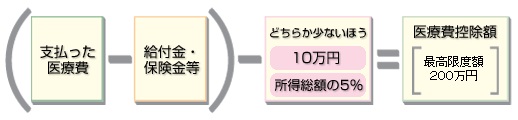

| 医療費控除の計算式 | ||||||

| その年に支払った医療費 | − | 保険金などの補填金 | − | 10万円 ※所得200万円未満の人は、所得の5% |

= | 医療費控除 |

| 例)70万円の医療費を支払い、加入していた民間医療保険から20万円を受け取った場合の節税効果 ●税率10%の人(70万円−20万円−10万円)×0.1=4万円 ●税率40%の人(70万円−20万円−10万円)×0.4=16万円 |

||||||

| 会社員だって確定申告「意外と知らない税金の取り戻し方」 (各種控除) |

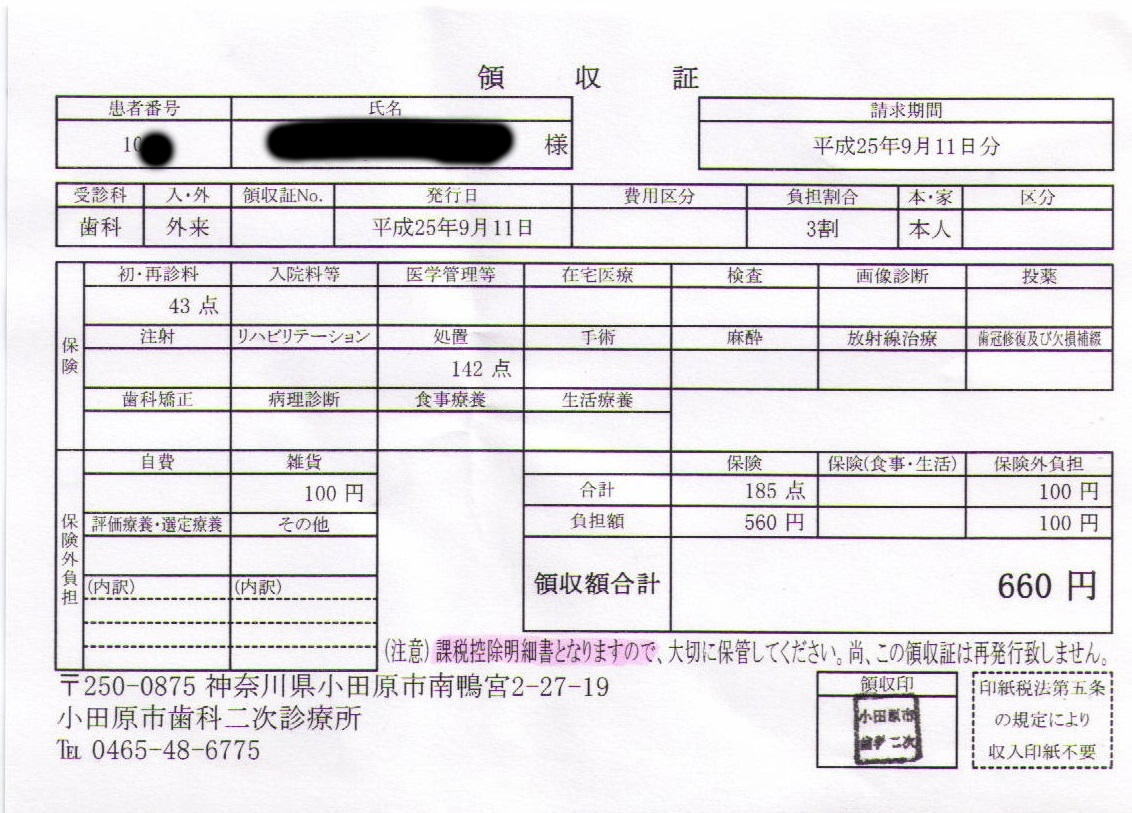

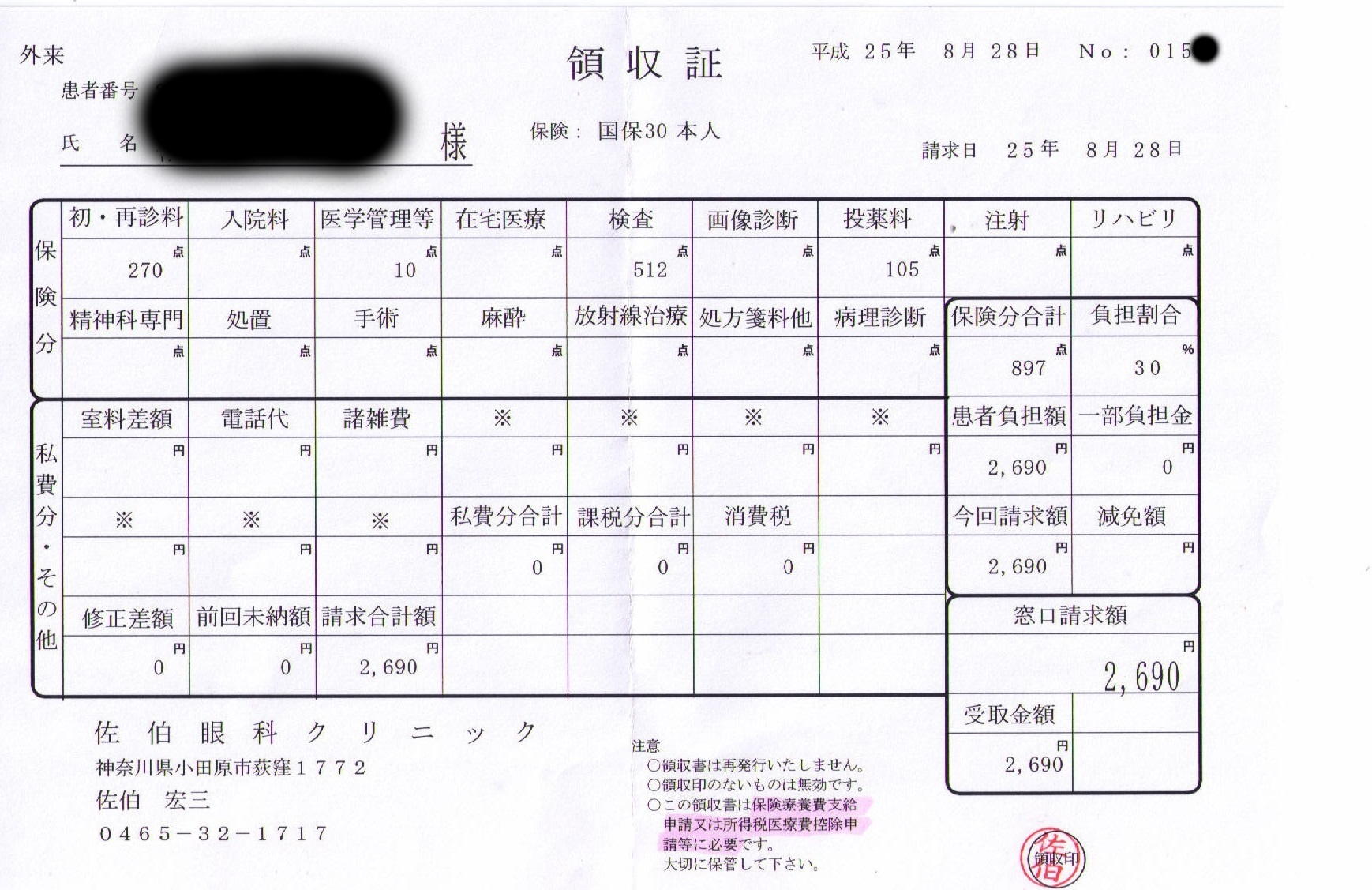

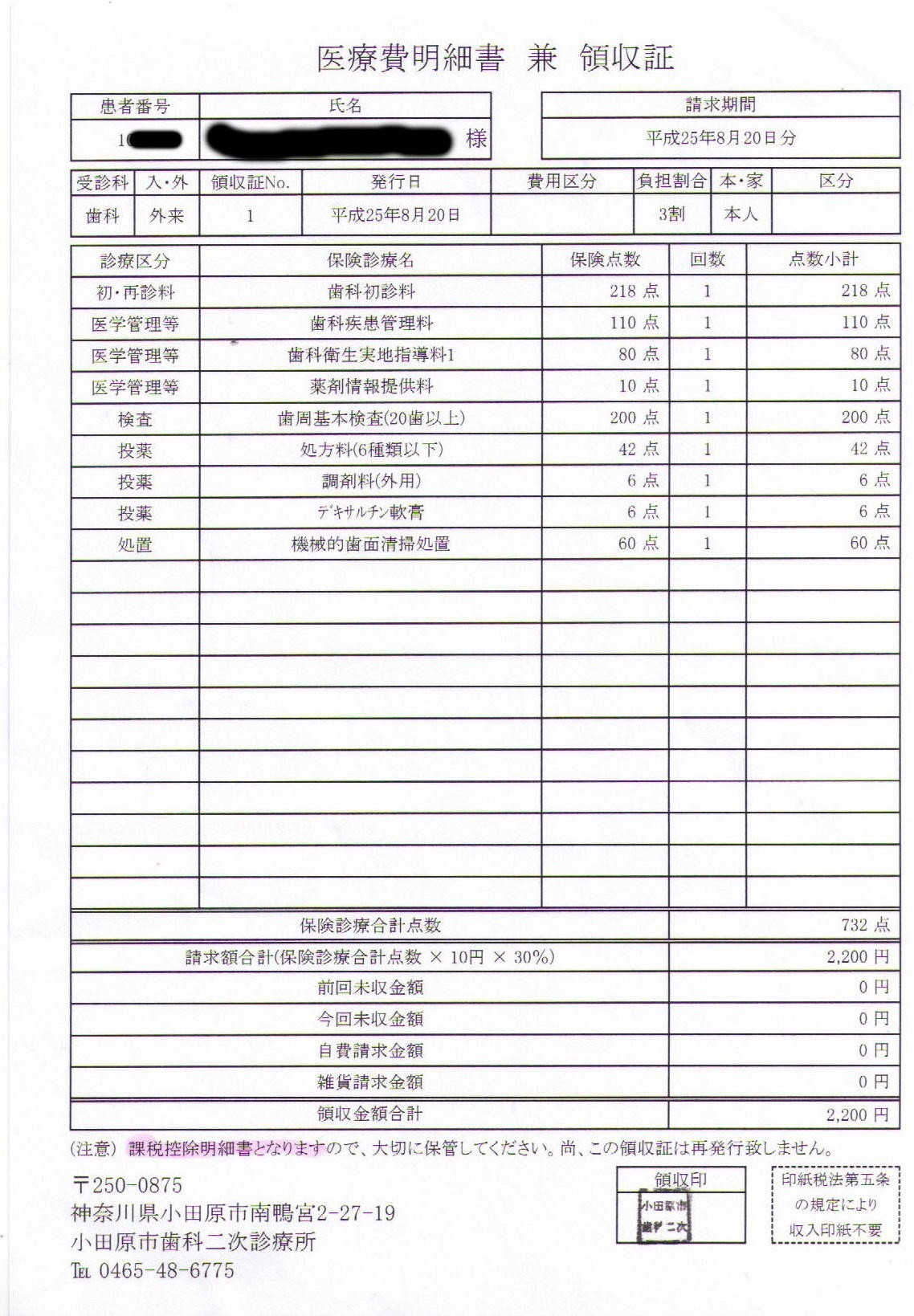

会社員でも自分で確定申告すれば、税金を取り戻せるチャンスがあるという。控除は税金を取り戻す基本中の基本。会社の年末調整ですむものもあれば、自分で確定申告しなければならないものもある。そのなかでも、特に見逃しがちな控除を税理士に紹介してもらった。 【扶養控除】 「この控除は奥さんだけでなく、同居していないご両親なども控除の対象になりますが、会社はそこまで気づいてくれません。それで、申告していない方が意外と多い」というこの控除。親が年間所得38万円(年金額158万円−公的年金の必要経費120万円)以下で、数万円でも仕送りをし、生活上の責任を持っていれば対象となる。同様の条件で6親等内の親族まで対象にできる。 【医療費控除】 医療費が年間10万円を超えると、その超えた部分が控除対象となる。「たとえば人間ドック(病気が発見され、治療が必要)、レーシック手術、歯の矯正(治療と判断された場合)、薬局での薬代(内容記載のあるレシートか、商品名と用途を書いた領収書が必要)。出産費用や通院交通費(公共交通機関・タクシー。マイカーは不可)など。これは自分で確定申告する必要があります。家族全員の合算が可能なので、まとめて申請するのが手です」 ※医療費控除については「医療費控除」によりくわしくまとめてあります。 ・ 【配偶者控除】 一般的には妻が対象とされがちだが、世帯主である夫がリストラされた場合でも可能であることがポイント。「世帯主の所得がなく、妻が年間103万円以上の給与がある場合は妻側で控除を受けられます。世間体を気にして控除申請しない人もいるみたいです」 【生命保険料控除】 年間8万円超の掛金を支払っていれば、4万円の控除が受けられる。「各保険会社より、控除証明書が送られてくるので、年末調整ですむ方も多いと思いますが、契約者が妻や両親でも、自分が支払いしていて保険料の受取人が自分や妻や親族であれば、控除の対象になります」 【雑損控除】 盗難や災害の被害に遭い、損失額が5万円を超えるとその超えた部分が控除の対象に。「ただし、日常生活に必要なものに限られます。数十万円する高級時計や骨董などは贅沢品とみなされ、認められません。害虫駆除や豪雪地では雪おろしの費用も対象になりますよ」 |

| 年末調整・確定申告 | 分かりやすさを優先するため、正確さや論理性を若干犠牲にして噛み砕いて説明しています。厳密な意味は各自で調べ直して下さい。 税金というのは給料から天引きされるのが基本であり、さらに先払いである。「今年はこれくらいの収入があるだろう」という見込み収入から税金を引かれるため、もし今年の給料が見込みよりも少なければ、余分に税金を払った事になる。 その税金の還付を受けるために正しい「今年の年収」を報告するのが「確定申告」であり、それを会社が代行してくれるのが「年末調整」。 (なお、逆に、「税金を少なめに払っていた」という場合も発生する。その場合、脱税なのか申告漏れなのか色々あるが、ここでは省略)。 *収入ー基礎控除32万円ー障害者控除27万円(ー給与所得者控除65万円)ー必要経費(医療費や社会保険料など)=所得 所得に税率をかけて所得税と住民税が決まる。 厳選消費税がこの算定された所得税より多かった場合は帰ってくる、それを企業が代行するとのが年末調整。 |